Von einer Explosion der Zinsen kann keine Rede sein, der Betrachtungszeitraum ist entscheidend

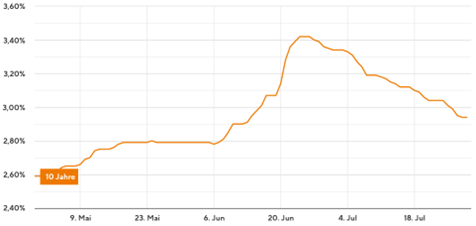

Der rasante Anstieg der Hypothekenzinsen, die binnen kurzer Zeit von 0,85 auf 3,35 Prozent kletterten, hat in den öffentlichen und veröffentlichten Debatten zu einer regelrechten Zinspanik geführt. Überall wird nun darüber gesprochen, dass die Zinsen förmlich explodierten. Doch ein nüchterner Blick auf die Fakten zeigt: Mit ökonomischen Realitäten hat diese Betrachtung wenig zu tun. Denn die Zinsen sind im historischen Vergleich immer noch niedrig. Dabei ist die Entwicklung der Zinsen nur einer der Faktoren, die bei der Entscheidung zum Immobilienerwerb eine Rolle spielen.

Quelle: Interhyp AG 2022

Finanzberatern zufolge deutet sich bei den Bauzinsen bereits eine Atempause an. Nach einem Abwärtstrend rechnen sie damit, dass die Bauzinsen bis Jahresende nur relativ wenig steigen oder sich seitwärts bewegen werden. Schon vor der jüngsten Leitzinserhöhung der Europäischen Zentralbank vom 21.07.2022 sind die Zinsen für zehnjährige Baufinanzierungen gesunken und lagen zuletzt bei 2,94 Prozent nach gut 3,42 Prozent in der Spitze.

Quelle: Interhyp AG 2022

Bei der Betrachtung hinsichtlich der Frage, ob der Zeitpunkt zum Erwerb einer Immobilie günstig ist oder nicht, kann der sogenannte Erschwinglichkeitsindex eine Hilfe sein. Ausgehend von den Immobilienpreisen und den verfügbaren Einkommen hat die Organisation für Wirtschaftliche Zusammenarbeit und Entwicklung (OECD) das sogenannte Hauspreis-Einkommens-Verhältnis zur Grundlage ihres Index für die Bezahlbarkeit einer Immobilie gemacht. Dieser Index wird berechnet aus dem durchschnittlichen nominalen Hauspreisen geteilt durch das durchschnittlich verfügbare Nominaleinkommen pro Kopf. Demnach wären heute Wohnimmobilien so erschwinglich wie zuletzt in den 1980er-Jahren. Damals lagen die Hypothekenzinsen mit zehnjähriger Zinsbindung im Übrigen bei über 9 Prozent.

Nun ist der Erschwinglichkeitsindex der OECD nur ein Index und kann allenfalls nur eine Orientierung vermitteln, da der Index der OECD die Zinsen nicht berücksichtigt. Deshalb hat beispielsweise die Deutsche Bank Research auf den Parametern der OECD aufbauend einen eigenen Index entwickelt, der auch die Zinsentwicklung abbildet. Aber auch nach diesem Index ist der Zeitpunkt für den Erwerb einer Immobilie im historischen Vergleich immer noch günstig.

In Berlin stellt sich die gefühlte Situation weit dramatischer dar, als diese tatsächlich ist. Trotz der vorangegangenen steilen Entwicklung beim Anstieg der Preise, läuft Berlin der Preisentwicklung anderer Städte zum Teil noch immer deutlich hinterher. Denn hinsichtlich der Kaufpreise ist Berlin heute in etwa auf dem Niveau von München im Jahre 2016.

Tatsächlich sind also weder die Entwicklung der Zinsen noch die der Immobilienpreise selbst ein Problem - zumindest nicht im historischen Kontext. Eine ganz andere Frage ist neben dem Angebot von verfügbarem Wohnraum auch die der Verfügbarkeit der Baumaterialien und daraus logisch folgend die Entwicklung ihrer Preise. Dies aber hat mit der Entwicklung der Zinsen nichts zu tun.

Es ist vielmehr eine Frage der allgemein politischen Entwicklung, wann die Knappheit auf der Angebotsseite behoben werden kann. Unabhängig davon wird aber auch in absehbarer Zukunft die Nachfrageseite intakt bleiben, da der Bedarf an Wohnimmobilien unverändert hoch bleibt.

Der Autor ist Prokurist und Head of Transaction der Fortis Real Estate Investment AG.