Änderungen im Lohnsteuer- und Sozialversicherungsrecht: Wichtige Neuerungen für Berliner Unternehmen

Ein Unternehmen, das Mitarbeiter beschäftigt, muss sich mit dem Lohnsteuer- und Sozialversicherungsrecht auseinandersetzen. Änderungen in beiden Bereichen wirken sich auf den Nettolohn des Mitarbeiters und den Arbeitgeberanteil zur Sozialversicherung aus. Für das Jahr 2024 gilt es, die folgenden Änderungen zu berücksichtigen.

Allgemeine Änderungen 2024

Die allgemeinen Änderungen beziehen sich nicht unmittelbar auf die Erstellung einer Lohn- und Gehaltsabrechnung. Sie beeinflussen die Lohnsteuerfestsetzung erst bei der endgültigen Veranlagung zur Einkommensteuer. Die allgemeinen Änderungen für das Jahr 2024 beziehen sich auf die folgenden Themen:

- Grundfreibetrag steigt im Jahr 2024

- Steuerliche Förderung der Mobilitätsgrenze

Grundfreibetrag steigt im Jahr 2024 an

Mit der Gewährung des Grundfreibetrags schützt der Gesetzgeber das Existenzminimum einer steuerpflichtigen Person. Liegen die gesamten Einnahmen unter der Grenze, die im Einkommensteuerrecht als Grundfreibetrag festgelegt sind, bleibt das Einkommen einer steuerpflichtigen Person komplett steuerfrei.

Zu den steuerpflichtigen Einnahmen gehört auch der Bruttolohn eines Arbeitnehmers. Eine Änderung des Grundfreibetrags hat zur Folge, dass für jeden Arbeitnehmer mehr netto vom brutto bleibt. Für das Jahr 2023 bestand ein steuerfreies Existenzminimum von 10.908 Euro. Für das Jahr 2024 wurde diese Grenze auf 11.604 Euro angehoben.

Steuerliche Förderung durch Mobilitätsprämie

Die Mobilitätsprämie ist eine steuerliche Förderung, von der ein Arbeitnehmer neben der Pendlerpauschale profitiert. Von den Maßnahmen, die die Bundesregierung im Zusammenhang mit dieser Mobilitätsprämie beschlossen hat, sollen insbesondere Geringverdiener ihren Nutzen ziehen.

In der Praxis wird die steuerliche Förderung als Erhöhung der Pendlerpauschale umgesetzt. Sofern ein Geringverdiener mehr als 20 Kilometer Arbeitsweg pro Tag aufwendet, erhält er zusätzlich zur Berücksichtigung der Pendlerpauschale 4,9 Cent für jeden weiteren Kilometer.

Bei der Gewährung der Mobilitätsprämie müssen die beiden folgenden Punkte beachtet werden:

- Die Mobilitätsprämie ist zunächst bis Ende 2026 befristet.

- Die Förderung wird nur gewährt, wenn die jährlichen Einnahmen der steuerpflichtigen Person unterhalb des Grundfreibetrags liegen.

Es bleibt offen, ob die Besteuerung der Energiepauschale im Jahr 2023 verfassungswidrig war. Nach einer Klage vor einem Finanzgericht steht die Entscheidung derzeit noch aus. Hat die Klage Erfolg, könnte sich dies auf die Nettolohnauszahlung im Jahr 2024 auswirken.

Änderungen im Lohnsteuerrecht

Im Rahmen einer Lohn- und Gehaltsabrechnung für das Jahr 2024 sollte ein Mitarbeiter der Personalabteilung die folgenden Änderungen kennen:

- Anhebung der Mindestverdienstgrenze

- Anpassung der Verdienstgrenze im Minijob

- Einführung der eAU zum 1. April

Anhebung der Mindestverdienstgrenze

Im Jahr 2015 wurde in Deutschland der gesetzliche Mindestlohn eingeführt. Hiermit hat der Gesetzgeber für alle Unternehmen verbindlich festgelegt, dass deren Arbeitnehmer einen bestimmten Lohn für jede geleistete Arbeitsstunde erhalten sollen. Dies hilft nicht nur dem Arbeitnehmer. Auch die Unternehmen sollen mit dieser Maßnahme vor unfairen Wettbewerbsbedingungen geschützt werden.

Von der Festsetzung des Mindestlohns gibt es zwei Ausnahmen. Diese beziehen sich auf Schüler in einem Praktikum und Auszubildende. Für alle anderen Arbeitnehmer wurde die Mindestverdienstgrenze zum 1. Januar 2024 erhöht. Er liegt nun bei 12,41 Euro für jede geleistete Arbeitsstunde.

Anpassung der Verdienstgrenze im Minijob

An die Anhebung der Mindestverdienstgrenze sind auch die Löhne im Minijob gekoppelt. Ein Minijobber wird - im Gegensatz zu seinen Kollegen in einem festen Arbeitsverhältnis – nur geringfügig für eine begrenzte Anzahl an Stunden im Monat beschäftigt. Dies hat Auswirkungen auf den Nettolohn. Diesen hat der Gesetzgeber zum 1. Januar auf 528 Euro angehoben. An der lohn- und sozialversicherungsrechtlichen Behandlung hat sich zum Jahreswechsel 2024 nichts geändert.

Erweiterung der eAU zum 1. April

Zum 1. April 2023 wurde die elektrische Arbeitsunfähigkeitsbescheinigung eingeführt. Ab dem 1. April können die Verantwortlichen in den Lohnabteilungen von einer Erweiterung profitieren. Hiermit soll die Kommunikation zwischen dem Arbeitgeber, den Arztpraxen und den Krankenkassen vereinfacht werden. Dies soll einen schnelleren Ablauf der monatlichen Lohn- und Gehaltsabrechnung begünstigen. So sollen z. B. doppelte Meldungen bei einem Wechsel der Krankenkasse des Arbeitnehmers vermieden werden. Außerdem wird das Verfahren mit einer Fehlerprüfung ausgestattet. Diese hat besonders die Ermittlung des Erkrankungszeitraums im Blick.

Änderungen im Sozialversicherungsrecht

Wird die Lohn- und Gehaltsabrechnung nicht an ein Steuer- oder Lohnbüro ausgelagert, muss ein Unternehmen in Berlin für das Jahr 2024 Änderungen im Sozialversicherungsrecht beachten. In einer geeigneten Software für den Lohn sind die folgenden Anpassungen berücksichtigt:

- Anpassung der Beitragsbemessungsgrenzen

- Erhöhung der Sachbezugswerte

- Änderung beim Kinderkrankengeld

Anpassung der Beitragsbemessungsgrenzen

Mit der Beitragsbemessungsgrenze ist die maximale Höhe eines Arbeitsentgelts festgelegt, bis zu der Kranken- und Pflegeversicherungsbeiträge abgeführt werden müssen. Bezieht ein Arbeitnehmer ein Einkommen, das oberhalb der Beitragsbemessungsgrenzen liegt, muss er keine Beiträge zur Kranken- und Pflegeversicherung leisten.

Die Beitragsbemessungsgrenze ist einheitlich auf 5,175 Euro festgesetzt. Dies entspricht einem Jahreseinkommen von 62.100 Euro.

Erhöhung der Sachbezugswerte

Die Sachbezugswerte werden herangezogen, wenn ein Arbeitnehmer von seinem Chef Zuwendungen erhält, die nicht in Geld bestehen. Diese sogenannten geldwerten Vorteile bestehen zum Beispiel in Essensgutscheinen oder einer Unterkunft, die ein Unternehmen seinen Mitarbeiter für einen Einsatz außerhalb des Unternehmens zur Verfügung stellt.

Zum 1. Januar 2024 wurden die Sachbezugswerte wie folgt angepasst:

Frühstück

- Täglich: 2,17 Euro

- Monatlich: 65 Euro

Mittagessen

- Täglich: 4,13 Euro

- Monatlich: 124,00 Euro

Abendessen

- Täglich: 4,13 Euro

- Monatlich: 124,00 Euro

Für eine freie Unterkunft liegt der Sachbezugswert bundeseinheitlich bei 278 Euro.

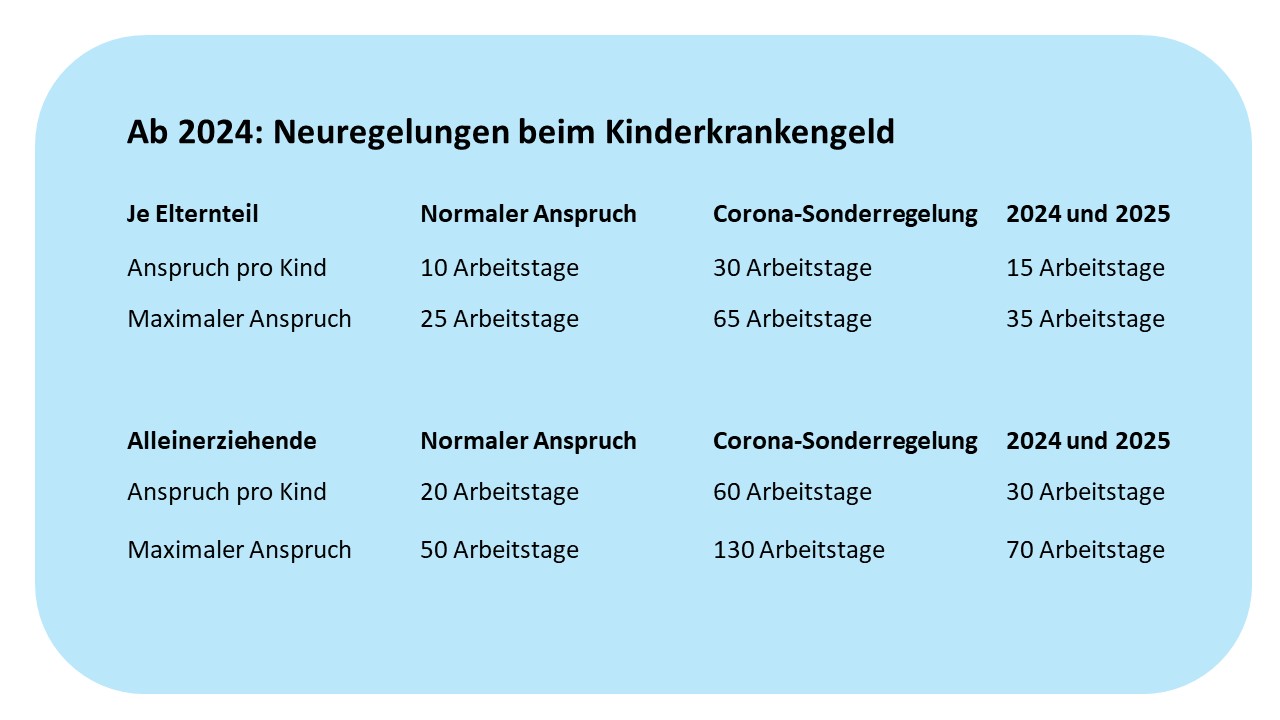

Änderung beim Kinderkrankengeld

Das Kinderkrankengeld ist eine gesetzliche Leistung, die von den gesetzlichen Krankenversicherungen getragen wird.

Im Jahr 2022 und 2023 profitierte jedes Elternteil auf Grund der Corona-Sonderregelung wie folgt:

Pro Kind und Elternteil konnte man sich bis zu 30 Tage im Jahr von der Arbeit freistellen, um das Kind zu betreuen. Bei alleinerziehenden Elternteilen erhöht sich die Anzahl der freizustellenden Tage auf 60. Diese Sonderregelung ist am 31.12.2023 ausgelaufen.

Mit dem Pflegestudiumstärkungsgesetz (PflStudStG) wurde die Anzahl der freizustellenden Tage für die Jahre 2024 und 2025 wie folgt erhöht:

Jedes Elternteil kann insgesamt 15 Kindergeldkrankentage pro Kind gegenüber dem Arbeitgeber geltend machen.

Für alleinerziehende Arbeitnehmer hat der Gesetzgeber eine Erhöhung auf 30 Kindergeldtage pro Kind vorgesehen.